我们知道对于企业的无形资产也是要进行摊销的,那么无形资产怎么入账?如何确定无形资产的入账价值和无形资产可以按照评估价入账吗?针对类此无形资产入账的知识点问题,美家企服做出一一解答。

我们首先要做的就是对无形资产的寿命做出评估,我们分两种:使用寿命有限和使用寿命不确定的无形资产

一、无形资产的寿命评估

1.使用寿命有限的无形资产

对于使用寿命有限的无形资产,其摊销期为可供使用当月起至不再作为无形资产确认时止。摊销方法是与所含经济利益预期消耗方式有关,不一定是直线法。摊销时可能影响当期损益,也可以能计入生产成本 、制造费用等。如:用于生产产品,应将无形资产摊销额计入生产成本,其会计处理与成本核算一致;如果属于间接费用,则先通过”制造费用“科目归集,然后分配计入”生产成本“科目。

2.使用寿命不确定的无形资产

使用寿命不确定的无形资产,不进行摊销,每期期末进行减值测试,若发生减值应计提减值准备。

无形资产残值 一般为零,如确定有残值的,在持有期间,至少应于每年年末进行复核,预计其残值与原估计金额不同的,应当按照会计估计变更进行处理。如果无形资产的残值重新估计以后高于其账面价值的,则无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销。

二、怎么确定无形资产的入账价值?

1、外购的无形资产,应以实际支付的买价、手续费及其他资本性支出作为入账价值。

2、自创并经法律程序申请取得的无形资产,应按开发过程中发生的实际成本计价,包括试验费用、模型制作费用、研制费、制图费、律师费、设计费、工资、申请登记费以及其他费用等全部支出。

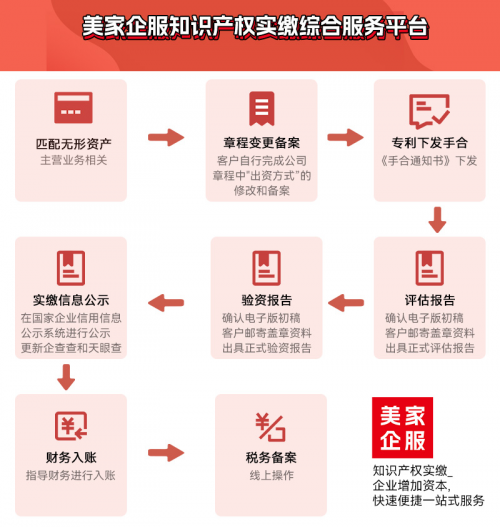

3、股东投入的无形资产,应按合同、协议约定的金额或评估确认的价值入账。

4、接受捐赠取得的无形资产,应按所附单据的金额入账,如果无法取得单据,参照同类无形资产的市价即重置成本入账。

5、非专利技术的计价应当经法定评估机构确认。除企业合并外商誉不得作价入账。

三、无形资产可以按照评估价入账?

对于自行研发的无形资产,不可以按评估价入账。在会计准则规定,企业自行研发并按法律程序取得的无形资产,应按研发过程中发生的实际成本(包括注册费、律师费等)作为无形资产的实际入账价值。

只有在下列情形下可以选择按评估价入账:

1、投资者投入的无形资产;

2、债务人抵债的无形资产;

3、接受捐赠的无形资产;

4、已入账无形资产进行减值测试-计提减值准备。

【美家企服有话说】

针对知识产权类无形资产采用加速摊销法较之采用直线摊销法有更多的优点。由于公司技术处于垄断和独占地位,能给企业带来较高的收益。其次对此类无形资产宜采用加速摊销法,使得无形资产摊销中前期摊销得多,后期摊销得少风险也较小。