随着2024年7月1日,新公司法即将正式实施,限期实缴制也将正式落地。

2014年7月1日前成立的老公司,在应对实缴的问题上,可能存在更多的难处和顾虑。难处是因为,在认缴制时代,很多企业认缴的注册资本有些偏高,也就给实缴增加了难度,所以,前期很多企业进行了减资,但也有些企业不能轻易减资,比如有些企业会因为业务需要不能减资;或是因为存在债权纠纷却不想书面通知债权人;还有经营中已有过利润分配或待分配利润较大,均可能涉及个税等情况,不太适合减资路径。

那,如何完成实缴呢?美家企服在为公司实缴做方案中,发现在新公司法中,明确了实缴的方式可以用货币,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币评估并可依法转让的非货币财产进行出资。而非货币实缴方式里,知识产权出资是相对简单、费用也相对合理的一种方式。

但对于知识产权,老公司在考虑这种实缴方式时,会产生很多顾虑,最明显的一点就是对于知识产权的价值认定,担心在后期万一涉及纠纷,会被质疑出资不实,就这个问题,我们来给大家进行梳理和明确:

关于知识产权评估出资,无形资产贬值或过期后的问题解释

1、专利法第四十七条规定第二款:“宣告专利无效的决定,对在宣告专利权无效前人民法院作出并已执行的专利侵权的判决、调解书,已经履行的或者强制执行的专利侵权纠纷处理决定,以及已经履行的专利实施许可合同和专利转让合同,不具有追溯力。但是因专利权人的恶意给他人造成的损失,应当给予赔偿。

2、商标法第四十七条第二款:“宣告注册商标无效的决定或者裁定,对宣告无效前人民法院作出并已执行的商标侵权的判决、裁定、调解书和工商行政管理部门作出并已执行的商标侵权案件的处理决定以及已经履行的商标转让或者使用许可合同不具有追溯力。但是因商标注册人的恶意给他人造成的员失,应当给予赔偿。”

据此,专利或者注册商标被宣告无效,对宣告无效前已经履行的专利或者商标转让不具有追溯力,除非证明权利人存在主观恶意。

3、最高院关于公司法司法解释(三)第十五条规定:出资人以符合法定条件的非货币财产出资后,因市场变化或者其他客观因素导致出资财产贬值,公司、其他股东或者公司债权人请求该出资人承担补足出资责任的,人民法院不予以支持。但是,当事人另有约定的除外。

综上,依据相关法律条文,可以得出结论,通过知识产权出资,必须经评估作价并依法及时办理转让手续,后,如存在市场或其他因素导致用于出资的知识产权贬值,股东无须进行出资补足。

美家企服统计了一些公司实缴用知识产权实缴的 一些疑问解答

公司实缴中有知识产权就可以做实缴吗?

并不是。需要满足以下几点条件:

1、知识产权所有权属于股东;

2、知识产权在法律有效期内;

3、知识产权满足递延纳税优惠政策。

公司实缴中哪些知识产权可享受递延纳税优惠政策?

1、发明专利

2、实用新型专利

3、计算机软件著作权

4、集成电路布图

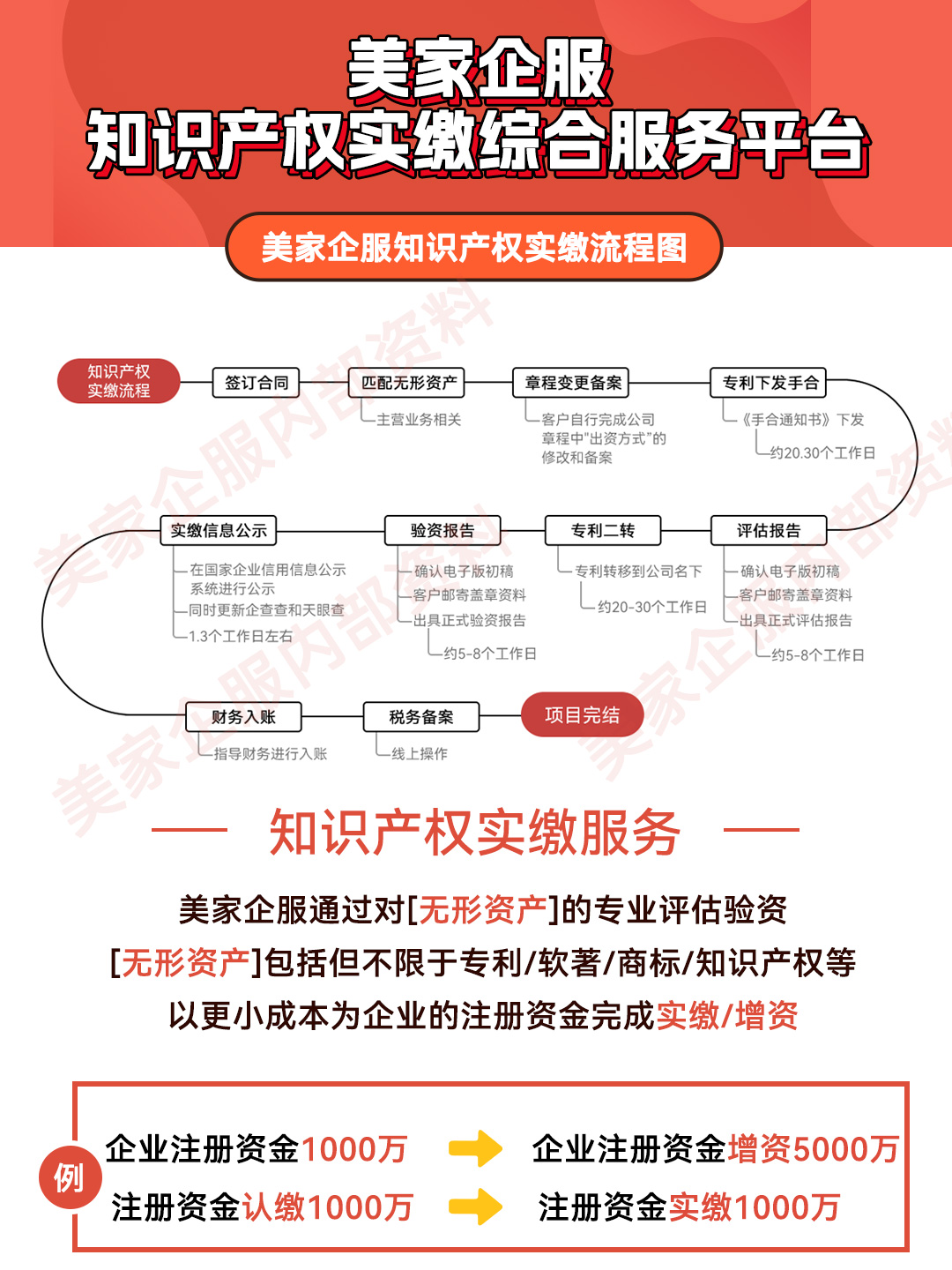

公司实缴中知识产权实缴有哪些流程?

简单概括就是:

1、知识产权的申请及变更;

2、出具评估报告,审计验资报告;

3、工商局变更;

4、税务局变更登记。

下一篇:公司减资需要什么流程