在对企业的无形资产进行评估时,评估方法的通常都有三种方式:市价法、收益法和成本法这三种方法。无形资产评估是为了确认、计价和报告商标等资产的价值,并为资产业务提供一个价值尺度,其中成本法是无形资产重要的评估方法,一般需要如【美家企服:zhangjian2075】这样的专业机构出具专业方案。

一、无形资产成本法评估的基本思路:

成本法的通过历史成本或是进行简单的重置成本作为推算无形资产的价值依据,比如重置成本 第一种自创型核算法:重置成本=成本+期间费用+适当利润,第二种倍加系数法:通过研发人员创造性劳动倍加系数,研发投入的活劳动,投资报酬率,风险利率,研发投入的物化劳动物价指数法进行一共公式进行计算。

无形资产成本法评估是根据重建或重置的思路,通过计算重新取得全新无形资产所需的费用,扣除截止到评估基准日所发生的贬值因素,从而得出评估结论。换句话说,无形资产的价值不能超过购建该资产的现行购研成本。如果被评估的无形资产是全新的,那么其价值的上限就是重新取得该资产的全部费用;如果是非全新资产,评估价值就应为全新取得成本扣减已存在的各种贬值后的价值。

二、无形资产成本特点:

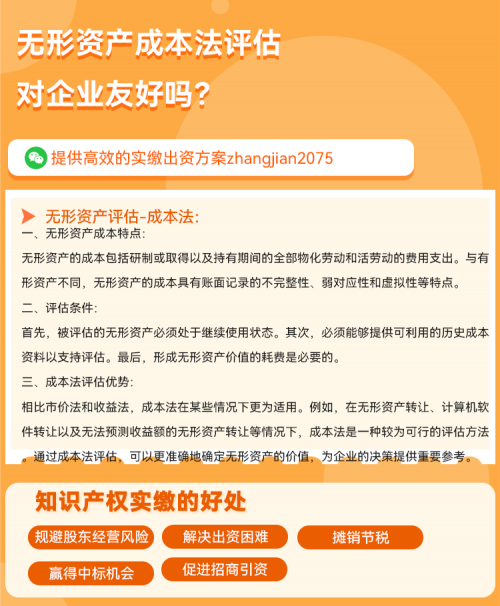

无形资产的成本包括研制或取得以及持有期间的全部物化劳动和活劳动的费用支出。与有形资产不同,无形资产的成本具有账面记录的不完整性、弱对应性和虚拟性等特点。因此,使用成本法评估无形资产受到一定的限制,尤其是在评估知识型、技术类无形资产时更为复杂。这些类型的无形资产不仅没有物质实体,而且其开发研制成本与其功能也不完全对称,因此在评估其重置成本时会遇到许多困难。

三、无形资产成本法评估条件:首先,被评估的无形资产必须处于继续使用状态。其次,必须能够提供可利用的历史成本资料以支持评估。最后,形成无形资产价值的耗费是必要的。

四、成本法评估无形资产的优势:

相比市价法和收益法,成本法在某些情况下更为适用。例如,在无形资产转让、计算机软件转让以及无法预测收益额的无形资产转让等情况下,成本法是一种较为可行的评估方法。通过成本法评估,可以更准确地确定无形资产的价值,为企业的决策提供重要参考。

因此,无形资产成本法评估对企业是友好的,它能够提供一个客观、规范的评估方法,帮助企业正确计价和报告无形资产的价值,为企业的发展和决策提供有力支持。

上一篇:无形资产入股需要评估吗?